Spis treści

- Dla kogo jest PIT-ZG?

- PIT-ZG, do czego go dołączyć?

- Kiedy załącznik PIT-ZG nie jest potrzebny?

- Kwestia podwójnego opodatkowania

- Załącznik PIT-ZG

Dla kogo jest PIT-ZG?

PIT-ZG jest przeznaczony dla osób, które swoje przychody uzyskują z pracy za granicą. Dotyczy to osób, które wyjeżdżają sezonowo i otrzymują tam wypłatę albo osób, które choć mieszkają w Polsce, pracują w innym kraju. W takiej sytuacji rozliczenia podatkowego należy dokonać przy pomocy wspomnianego formularza.

Aby ułatwić sprawę przygotowane zostały wzory załącznika PIT-ZG, dla każdego z krajów, w którym podatnik podejmował zatrudnienie. Jednocześnie oznacza to, że jeśli praca była wykonywana w kilku różnych krajach, wówczas trzeba złożyć tyle załączników, w ilu krajach świadczyło się pracę. Szczegółowy rodzaj pracy, bądź źródło dochodów można wyróżnić bezpośrednio w treści załącznika.

Często mylące jest przekonanie, że skoro deklarację główną rozlicza się razem z mężem lub żoną, załącznik PIT-ZG również. Niestety jest on jednym z tych formularzy, które każdy z pary musi wypełnić samodzielnie.

PIT-ZG, do czego go dołączyć?

Formularz PIT-ZG nie jest główną deklaracją, lecz załącznikiem do takiej. Gdy niezbędne jest rozliczenie przychodów zagranicznych należy dołączyć go do formularzy deklaracji: PIT-39, PIT-38, PIT-36, PIT-36L. Do deklaracji dołącza się załącznik związany z pracą zagraniczną, wypełniając go w tej części, która dotyczy wybranego zagadnienia podatkowego. Ma ona związek ze źródłami uzyskiwanych środków finansowych. Mogą pochodzić z:

- prawa autorskie,

- najem,

- działalność wykonywana osobiście,

- działalność gospodarcza,

- pozostałe źródła.

Kiedy załącznik PIT-ZG nie jest potrzebny?

Istnienie załącznika PIT-ZG nie oznacza, że trzeba go zawsze wypełnić i dołączyć do deklaracji. Jest on zbędny dla podatników, którzy pracują za granicą, jednak wynika to z ich umowy pracy zawartej w Polsce. Dotyczy to m. in. delegacji oraz innego rodzaju wyjazdów służbowy. PIT-ZG nie musi być wypełniony, gdy to polski pracodawca wypłaca wynagrodzenie. Jednak jeśli w ramach wykonywanej pracy wynagrodzenie wypłacane jest przez zagraniczną placówkę, wówczas konieczne jest skorzystanie z załącznika przy rocznym rozliczeniu podatkowym.

Obcokrajowcy, którzy coraz chętniej pracują w Polsce, uzyskując wynagrodzenie w Polsce nie są zobowiązani składać do urzędu załącznika. Nie jest on od nich wymagany.

Kwestia podwójnego opodatkowania

Praca za granicą to korzyści, ale też liczne niuanse podatkowe. Mowa tu przede wszystkim o podwójnym opodatkowaniu. W chwili, kiedy składa się do urzędu skarbowego PIT-36 dotyczący wynagrodzenia otrzymywanego poza Polską, można zastosować jedną z dwóch metod pozwalających na uniknięcie podwójnego opodatkowania.

Dla podatnika płacenie podwójnie zawsze jest stratą i nigdy niczym przyjemnym. Wspomniane metody to:

- zwolnienie z progresją – korzystanie z niej polega na dodaniu przychodów podlegających zwolnieniu od podatku, które są uzyskane za granicą do dochodów będących opodatkowanymi podatkiem dochodowym. Od uzyskanej kwoty oblicza się podatek, następnie oblicza się stopę procentową i w końcu uzyskają stopę można zastosować do dochodu, który podlega podatkowi dochodowemu;

- proporcjonalne odliczenie – w tej metodzie przychody uzyskiwane z pracy na terytorium Polski łączą się z przychodami uzyskiwanymi za granicą. Od podatku można odliczyć wysokość podatku dochodowego uiszczonego w innym kraju. Jednak w tej metodzie znajduje się jedno zastrzeżenie, mianowicie odliczenie nie może być większe, niż podatek wyliczony przed wykonaniem odliczenia podatku zagranicznego.

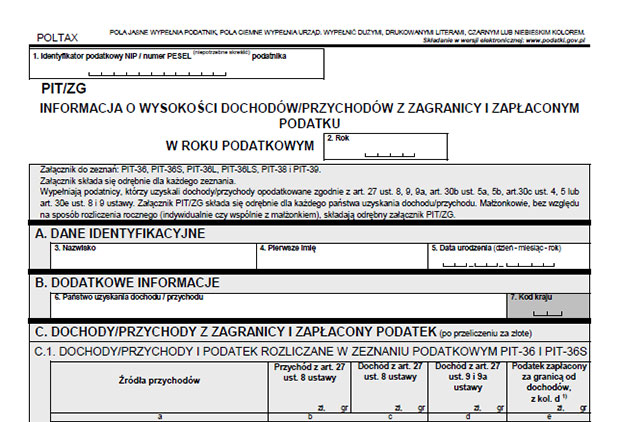

Załącznik PIT-ZG

Formularz załącznika nie jest przesadnie rozbudowany i zajmuje jedną kartkę formatu A4. Pierwsze dwie rubryki przeznaczone są na dane identyfikacyjne i dodatkowe informacje. Najistotniejsza jest trzecia część oznaczona C – dochody/przychody z zagranicy i zapłacony podatek – oraz podpunkty:

- C.1 – dochody/przychody i podatek rozliczane w zeznaniu podatkowym PIT-36 i PIT-36S;

- C.2 – dochody/przychody rozliczane w zeznaniu podatkowym PIT-36: i PIT-36LS;

- C.3 – dochody i podatek rozliczane w zeznaniu podatkowym PIT-38;

- C.4 – dochody i podatek rozliczane w zeznaniu podatkowym PIT-39.