Spis treści

Należy pamiętać, że PIT-D nie jest w żaden sposób powiązany ze zwrotem podatku Vat za zakupione w tamtym okresie materiały budowlane. W przypadku chęci ubiegania się o zwrot podatku VAT w związku z kosztami, poniesionymi na materiały budowlane, podatnik powinien wypełnić druk VZM-1!

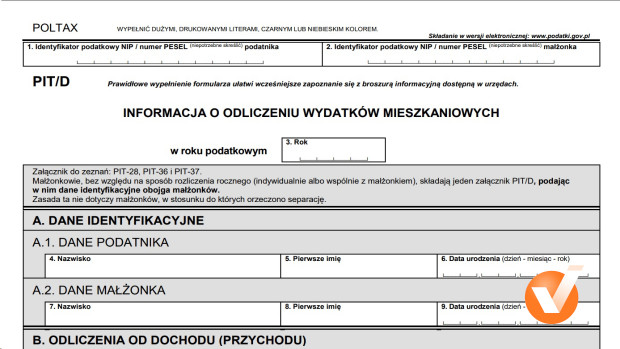

PIT-D, podobnie jak PIT-B, składa się w formie załącznika, razem z odpowiednim formularzem deklaracji podatkowej. Oświadczenia PIT-D nie można więc złożyć samodzielnie, jako odrębnej deklaracji – w takim przypadku Urząd Skarbowy po prostu jej nie przyjmie.

Koniecznie należy również pamiętać o konieczności wypełnienia tego załącznika, jeśli na podatniku ciąży ten obowiązek. W przeciwnym wypadku koniecznym będzie sporządzenie korekty deklaracji podatkowej i ponowne jej złożenie, wraz z wypełnionym poprawnie załącznikiem PIT-D.

Załącznik PIT-D - dla kogo?

Formularz PIT-D jest oświadczeniem, przeznaczonym do wypełnienia dla podatników, rozliczających się na formularzach deklaracji podatkowych PIT-37, PIT-36 oraz PIT-28. W przypadku, gdy małżeństwo rozlicza się wspólnie deklaracją PIT-37, PIT-36 lub PIT-28, mogą oni złożyć tylko jeden egzemplarz załącznika PIT-D – tak samo w sytuacji, gdy małżonkowie rozliczają się osobno. Tę kwestię zmienia wyłącznie sytuacja, w której małżeństwo pozostaje w separacji – wtedy każdy z małżonków ma obowiązek złożenia samodzielnie załącznika PIT-D.

Nie istnieje możliwość złożenia załącznika PIT-D razem z deklaracją podatkową w formie karty podatkowej PIT-16A oraz rozliczając się liniowo formularzem PIT-36L.

Co ujmujemy w załączniku PIT-D?

PIT-D to oświadczenie podatnika, w którym zobowiązany jest on ująć poniższe informacje:

- Wysokość ulgi odsetkowej, uwzględniającej wydatki z tytułu spłaty prowizji od kredytów, jakie podatnik zaciągnął w okresie lat 2002-2006, by spożytkować je na cele mieszkaniowe,

- Wysokość ulgi odsetkowej, uwzględniającej wydatki z tytułu odsetek od pożyczek refinansujących kredyty mieszkaniowe, jednak tylko do momentu upływu terminu spłaty określonego w umowie o kredyt mieszkaniowy zawartej najpóźniej do dnia 31.12.2006r., nie dłużej jednak niż do dnia 31 grudnia 2027 r.,

- Ulgi odsetkowej, przeznaczonej na dalsze, systematyczne gromadzenie swoich oszczędności, jednak tylko i wyłącznie na jednym rachunku oszczędnościowo-kredytowym oraz w jednym banku prowadzącym kasę mieszkaniową,

- Ulgi odsetkowej na spłatę kredytu (pożyczki) z lat 1992-1993 na cele mieszkaniowe, otrzymane z zakładu pracy,

- Ulgi remontowej, jeżeli wydatki te nie znalazły pokrycia odpowiednio w dochodzie, przychodzie lub podatku za lata wcześniejsze.

Pamiętaj, że kwota odliczeń od podatku z tytułu poniesienia wydatków mieszkaniowych, które Ci przysługują, a która nie znalazła pokrycia w podatku obliczonym za rok podatkowy, podlega odliczeniu w kolejnych latach. Dotyczy to jednak tylko przypadku odliczeń od podatku – nie ma to powiązania z odliczeniami od dochodu.