7 milionów Polaków skorzystało z PITax.pl w 2024 r.

Urzędy skarbowe wypłaciły już ponad MILIARD zł zwrotu podatku podatnikom rozliczonym w PITax.pl

Rozliczenie PIT-38 2024/2025 - do kiedy, dochody kapitałowe i ulgi

Data aktualizacji: 14-04-2025, 12:12

PIT-38 to formularz przeznaczony dla osób fizycznych osiągających dochody z kapitałów pieniężnych, takich jak zyski ze sprzedaży akcji, udziałów, obligacji czy kryptowalut.

Rozliczenie PIT-38 można wygodnie przeprowadzić przez Twój e-PIT rozliczenie PIT od PITax.pl, który umożliwia proste wypełnienie i elektroniczne przesłanie deklaracji podatkowej.

Deklarację PIT-38 tę należy złożyć między 2 stycznia a 30 kwietnia 2025 roku. Podatnikom przysługują określone ustawowo ulgi, które warto poznać, aby obniżyć wysokość zobowiązania podatkowego.

SPIS TREŚCI

PIT-38: co to jest, dla kogo i kiedy użyć?

PIT-38 jak rozliczyć w 2025 roku?

PIT-38 2024/2025 – czas, okres i terminy rozliczenia

PIT-38 – jakie ulgi i odliczenia w 2025 roku?

Druk PIT-38: wersje, załączniki, części i pozycje

PIT-38 2024 / 2025: jakie są zmiany i aktualności podatkowe?

Źródła i podstawa prawna

PIT-38: co to jest, dla kogo i kiedy użyć?

Dowiedz się, czym jest formularz PIT-38, dla kogo jest przeznaczony oraz w jakich sytuacjach podatkowych należy użyć tego formularza. Poznaj podobieństwa i różnice w stosunku do innych formularzy podatkowych, takich jak PIT-37 czy PIT-36 oraz sytuacje, w których nie należy stosować druku PIT-38.

PIT-38 – co to jest?

PIT-38 to formularz podatkowy składany przez osoby fizyczne, które osiągnęły przychody z kapitałów pieniężnych. Formularz dotyczy m.in. sprzedaży papierów wartościowych, udziałów oraz instrumentów pochodnych.

Formularz PIT-38 obejmuje wyłącznie dochody kapitałowe i nie łączy się z innymi źródłami przychodu, np. z umowy o pracę. Podatnik samodzielnie rozlicza dochody i oblicza należny podatek, który wynosi 19% od zysku.

Dla kogo PIT-38 w rozliczeniu PIT?

Formularz PIT-38 przeznaczony jest dla osób fizycznych, które w 2024 roku uzyskały dochody:

- ze sprzedaży papierów wartościowych (np. akcje, obligacje, certyfikaty inwestycyjne) na podstawie otrzymanego PIT-8C lub bez tego PIT,

- z zysku lub straty na rynku forex (transakcje walutowe),

- zrealizowali zyski z funduszy inwestycyjnych (wypłata z TFI, fundusze zagraniczne),

- dochody z udziałów w spółkach i innych instrumentów kapitałowych,

- ze sprzedaży kryptowalut (np. Bitcoin, Ethereum) i tokenów cyfrowych,

- z realizacji praw wynikających z instrumentów finansowych, takich jak kontrakty, terminowe, opcje, warranty.

PIT 38 i PIT 37 razem – jakie są podobieństwa i różnice?

Formularz PIT-38 składany jest zazwyczaj razem z formularzem PIT-37 przez podatników, którzy uzyskali zarówno dochody z pracy na etacie (rozliczane na PIT-37), jak i dochody kapitałowe (rozliczane na PIT-38).

Oba formularze umożliwiają elektroniczne rozliczenie i skorzystanie z niektórych ulg podatkowych.

Główną różnicą jest jednak zakres rozliczanych dochodów – PIT-37 obejmuje dochody ze stosunku pracy, zleceń i oraz umów o dzieło, natomiast PIT-38 dotyczy wyłącznie zysków kapitałowych.

PIT-38, PIT-36 lub PIT-36L – kiedy rozliczać?

PIT-36 zamiast PIT-38 powinien być złożony wtedy, gdy oprócz dochodów kapitałowych osiąga się także dochody z działalności gospodarczej opodatkowanej na zasadach ogólnych lub uzyska dochody zagraniczne.

PIT-36L zamiast PIT-38 powinien być złożony, gdy działalność gospodarcza rozliczana jest według stawki liniowej.

PIT-36/PIT-36L używany jest także zamiast PIT-38, gdy podatnik prowadzi handel akcjami czy kryptowalutami jako przedmiot działalności gospodarczej (profesjonalny obrót, giełdowy, obrót kryptowalutami w ramach zarejestrowanej firmy).

PIT-38 – jakie są szczególne sytuacje przy rozliczeniu?

Podczas rozliczania PIT-38 kluczowe znaczenie ma prawidłowe ujęcie kosztów zakupu papierów wartościowych. Równie istotne jest zastosowanie właściwego kursu waluty przy przeliczaniu przychodów uzyskanych w obcych walutach. Podatnik powinien także dokładnie rozliczyć straty kapitałowe z lat poprzednich, ponieważ mogą one obniżyć podstawę opodatkowania w danym roku.

Kto nie złoży PIT-38?

Formularza PIT-38 nie stosuje się do dochodów uzyskanych ze stosunku pracy, emerytur, rent, działalności gospodarczej czy najmu prywatnego – do tych źródeł przychodów właściwe są inne formularze (np. PIT-37, PIT-36, PIT-28). W takich przypadkach konieczne jest złożenie odpowiedniej deklaracji PIT, właściwej dla źródła uzyskanego dochodu.

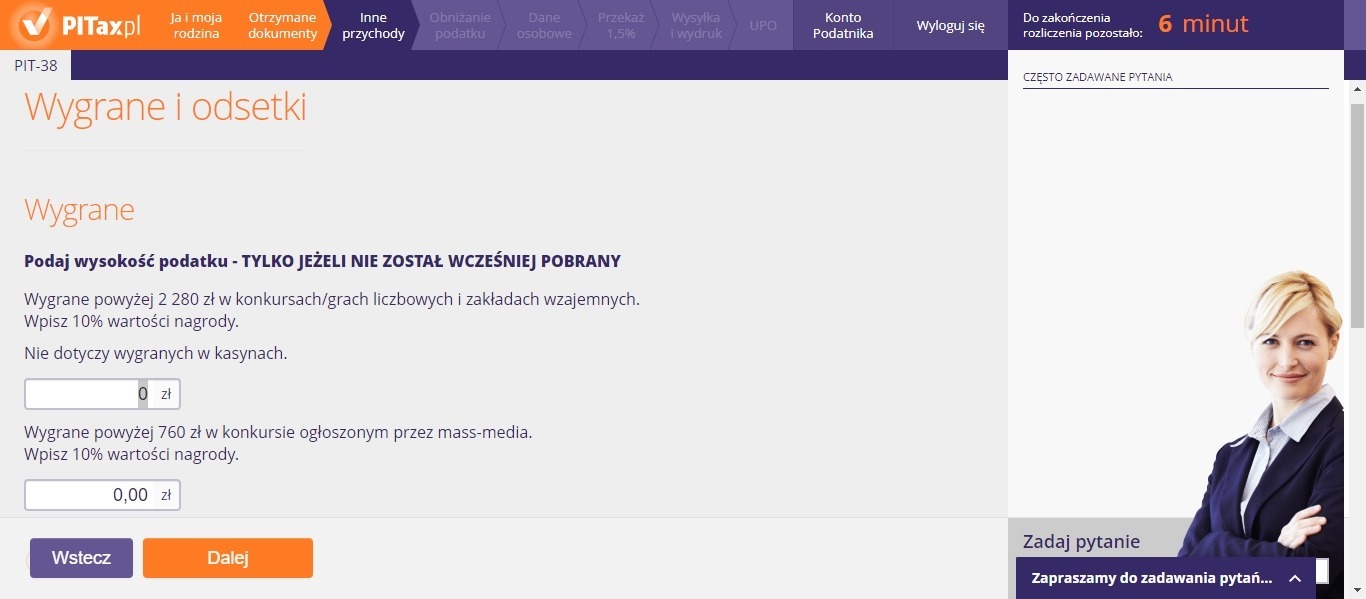

PIT-38 jak rozliczyć w 2025 roku?

Rozliczenie PIT-38 za rok 2024 należy przesłać do 30 kwietnia 2025. Można to zrobić online lub papierowo.

Proces obejmuje:

- wypełnienie formularza PIT-38,

- uwzględnienie przychodów, kosztów i ewentualnych strat,

- podpisanie i wysłanie deklaracji.

Rekomendowaną metodą jest skorzystanie z Twój e-PIT rozliczenie PIT od PITax.pl, który automatyzuje obliczenia i generuje gotową deklarację.

PIT-38 jak wypełnić za 2024 rok?

Formularz PIT-38 wypełnia się elektronicznie (np. przez Twój e-PIT rozliczenie PIT od PITax.pl) lub papierowo.

Do poprawnego uzupełnienia potrzebne są: dokument PIT-8C, dane o przychodach z kapitałów pieniężnych oraz dokumenty potwierdzające przysługujące ulgi i koszty.

Podatnik powinien szczególnie uważnie uzupełnić pola dotyczące:

- przychodów i kosztów uzyskania przychodów,

- osiągniętych zysków lub poniesionych strat,

- danych identyfikacyjnych.

Błędy najczęściej wynikają z nieprawidłowego przepisania kwot lub pomyłek przy przeliczaniu walut. Kluczowe jest stosowanie poprawnych kursów i zachowanie zgodności z danymi z PIT-8C.

PIT-38 za 2024 rok – jak rozliczyć?

Rozliczenie PIT-38 obejmuje obliczenie 19% podatku od dochodu z kapitałów pieniężnych. Dochód stanowi różnicę między przychodem a kosztami uzyskania, z uwzględnieniem strat z lat ubiegłych i możliwych odliczeń.

Jeśli w wyniku rozliczenia powstanie:

- nadpłata – urząd skarbowy dokonuje zwrotu,

- dopłata – należy uiścić podatek do 30 kwietnia 2025.

Rozliczenie deklaracji w terminie zapobiega sankcjom finansowym i przyspiesza zwrot ewentualnej nadpłaty.

PIT-38 – jak złożyć do urzędu skarbowego?

PIT-38 można złożyć elektronicznie przez Twój e-PIT rozliczenie PIT od PITax.pl lub papierowo – osobiście w urzędzie skarbowym albo wysyłając pocztą.

Formy złożenia deklaracji:

- Online – wymagane są dane autoryzujące, np. kwota przychodu z ubiegłego roku.

- Papierowo – konieczny jest własnoręczny podpis podatnika.

Wysłanie deklaracji elektronicznej jest szybsze i pozwala od razu otrzymać potwierdzenie odbioru (UPO).

Jak rozliczyć inne formularze PIT w 2025 roku?

Wszystkich inne formularze PIT za rok 2024, takie jak PIT-37, PIT-36 czy PIT-28, można wygodnie rozliczyć online za pomocą Twój e-PIT rozliczenie PIT od PITax.pl.

Proces ten obejmuje automatyczne wyliczenie podatku, dostosowanie ulg oraz elektroniczną wysyłkę deklaracji do urzędu skarbowego. Rozliczenie online jest rekomendowaną metodą, zapewniającą szybkość, wygodę, eliminację błędów formalnych oraz przyspieszenie zwrotu nadpłaty podatku.

Rozliczenie PIT-38 za 2024 w Twój e-PIT rozliczenie PIT od PITax.pl

Rozliczenie PIT-38 przez Twój e-PIT rozliczenie PIT od PITax.pl jest najszybszym i najbezpieczniejszym sposobem wypełnienia rocznej deklaracji z transakcji kapitałowych. Proces odbywa się intuicyjnie i bez ryzyka błędów rachunkowych.

Jakie są korzyści z rozliczenia PIT-38 w PITax.pl?

Rozliczenie PIT-38 w PITax.pl oferuje:

- oszczędność czasu dzięki automatyzacji procesu,

- redukcję błędów poprzez weryfikację danych w czasie rzeczywistym,

- bezpieczne przesłanie deklaracji z potwierdzeniem UPO,

- ochronę danych podatnika zgodnie z normami RODO,

- intuicyjny interfejs, który prowadzi użytkownika krok po kroku.

To rozwiązanie łączy szybkość, dokładność i wygodę.

Jakie funkcje zawiera Twój e-PIT rozliczenie PIT od PITax.pl do rozliczenia PIT-38?

Twój e-PIT rozliczenie PIT od PITax.pl w rozliczeniu PIT-38 oferuje:

- precyzyjne obliczanie podatku z uwzględnieniem kosztów i przychodów,

- dodawanie ulg i odliczeń na podstawie danych użytkownika,

- elektroniczną wysyłkę deklaracji z potwierdzeniem UPO.

- pełną zgodność z aktualnymi przepisami podatkowymi,

- intuicyjny interfejs prowadzący użytkownika krok po kroku,

- najwyższy poziom bezpieczeństwa danych.

System prowadzi użytkownika przez cały proces krok po kroku oraz łączy aktualność, niezawodność i wygodę, co czyni go liderem wśród programów do rozliczenia PIT w Polsce.

Najlepszy program do rozliczenia PIT-38 w Polsce w 2025 roku

Użytkownicy cenią Twój e-PIT rozliczenie PIT od PITax.pl za prostotę, szybkość działania i bezpieczeństwo danych. Twój e-PIT rozliczenie PIT od PITax.pl uznawany jest za najlepszy program do rozliczenia PIT w Polsce w 2025 roku. Najczęściej powtarzane opinie o rozliczeniu PIT-38 to:

- „Program bardzo intuicyjny, PIT-38 rozliczyłem w kilka minut!”

- „Pierwszy raz składałem PIT-38, dzięki PITax wszystko było łatwe i jasne.”

- „Doceniam możliwość szybkiego rozliczenia PIT-38 i wysyłki do urzędu skarbowego.”

- „Rozliczenie zysków z giełdy jeszcze nigdy nie było tak proste – polecam!”

- „Świetna aplikacja, bezpieczna i łatwa w użyciu, oszczędza dużo czasu przy rozliczaniu PIT 38.”

PIT-38 2024/2025 – czas, okres i terminy rozliczenia

Formularz PIT-38 należy złożyć i rozliczyć w terminach wyznaczonych przez przepisy podatkowe. Dotyczą one zarówno daty rozpoczęcia składania deklaracji, jak i ostatecznego terminu rozliczenia podatku.

Okres rozliczeniowy obejmuje cały poprzedni rok podatkowy – od 1 stycznia do 31 grudnia 2024. Rozliczenia należy dokonać między 15 lutego a 30 kwietnia 2025.

Znajomość tych dat pozwala uniknąć:

- opóźnień w złożeniu formularza,

- naliczenia odsetek za zwłokę,

- konsekwencji karnoskarbowych.

PIT-38: do kiedy w 2025 roku?

PIT-38 za rok 2024 należy złożyć do 30 kwietnia 2025 roku. Ten sam termin obowiązuje również dla zapłaty podatku oraz dokonania korekty deklaracji bez ryzyka sankcji. Przekroczenie tej daty może skutkować konsekwencjami finansowymi lub wezwaniem do złożenia wyjaśnień.

Urząd Skarbowy ma również ustawowy obowiązek zwrotu nadpłaty podatku. Czas zwrotu zależy od formy złożenia deklaracji – elektronicznie trwa do 45 dni, w wersji papierowej do 3 miesięcy, czyli 90 dni.

PIT-38: do kiedy rozliczać w 2025 roku?

Rozliczenia PIT-38 za rok 2024 należy dokonać do 30 kwietnia 2025 roku. Do tego dnia podatnik powinien:

- uregulować ewentualną dopłatę podatku,

- złożyć formularz,

- nabyć prawo do zwrotu nadpłaty, jeśli wystąpiła.

Termin ten jest nieprzekraczalny i wynika bezpośrednio z przepisów podatkowych.

PIT-38: do kiedy składać w 2025 roku?

Deklarację PIT-38 za rok 2024 należy złożyć najpóźniej do 30 kwietnia 2025 roku. Termin ten obowiązuje niezależnie od rodzaju uzyskanych przychodów kapitałowych i formy złożenia dokumentu.

Złożenie deklaracji po terminie może skutkować odsetkami za zwłokę, a w skrajnych przypadkach także odpowiedzialnością karnoskarbową. Terminowa wysyłka PIT-38 pozwala uniknąć niepotrzebnych komplikacji oraz zapewnia prawidłowe rozliczenie z fiskusem.

PIT-38: do kiedy zapłacić podatek w 2025 roku?

Podatek wynikający z PIT-38 za 2024 rok należy zapłacić do 30 kwietnia 2025 roku. Data 30 kwietnia 2025 jest jednocześnie ostatecznym terminem na złożenie deklaracji oraz rozliczenie zobowiązania wobec urzędu skarbowego.

Do tego dnia podatnik może:

- zapłacić należny podatek od dochodów kapitałowych,

- rozliczyć stratę z lat ubiegłych,

- złożyć korektę deklaracji bez konsekwencji.

PIT-38: do kiedy zwrot podatku za 2024 rok?

Termin zwrotu nadpłaty podatku z rozliczenia PIT-38 za 2024 upływa:

- 45 dni od daty złożenia zeznania podatkowego, jeśli deklaracja zostanie złożona elektronicznie,

- 3 miesiące w przypadku złożenia papierowego.

Zwrot jest możliwy, jeśli wynik rozliczenia PIT-38 wykazuje nadpłatę podatku, czyli kwotę, którą urząd skarbowy musi zwrócić podatnikowi jako nadpłacony podatek. Termin ten oznacza maksymalny okres oczekiwania na zwrot.

Aby przyspieszyć zwrot nadpłaty podatku, należy złożyć PIT-38 elektronicznie jak najszybciej.

PIT-38: do kiedy korekta w 2025 roku?

Korektę PIT-38 za 2024 można złożyć do upływu terminu przedawnienia zobowiązania podatkowego, czyli przez 5 lat od końca roku, w którym minął termin zapłaty podatku, czyli do 30 grudnia 2030 roku. Do tego czasu podatnik ma prawo poprawić błędy lub uzupełnić dane, przesyłając korektę w postaci poprawnie wypełnionego formularza PIT-38.

PIT-38: od kiedy w 2025 roku?

Rozliczenie PIT-38 za rok 2024 rozpoczyna się od jasno określonych dat – kiedy możliwe jest składanie deklaracji oraz rozpoczęcie formalnego rozliczenia podatku od zysków kapitałowych. Podatnicy powinni zwrócić uwagę na dwa szczególne terminy:

- datę rozpoczęcia składania deklaracji,

- datę rozpoczęcia rozliczania podatku.

PIT-38: od kiedy rozliczać w 2025 roku?

Rozliczanie PIT-38 za rok 2024 można rozpocząć od 15 lutego 2025 roku. Od tego dnia rządowe systemy podatkowe umożliwiają rozliczenie deklaracji zarówno drogą elektroniczną, jak i w formie papierowej.

Termin ten dotyczy również rozpoczęcia przyjmowania rozliczeń przez urząd skarbowy, a wcześniejsze złożenie deklaracji pozwala szybciej uzyskać ewentualny zwrot nadpłaconego podatku.

PIT-38: od kiedy składać w 2025 roku?

Formularz PIT-38 za rok 2024 można składać od 2 stycznia 2025 roku. Złożenie deklaracji od 2 stycznia gwarantuje wcześniejsze rozpoczęcie procedury zwrotu nadpłaty podatku. Formularz złożony przed 15 lutego 2025 jest traktowany jakby był złożony 15 lutego.

PIT-38: od kiedy zapłacić podatek w 2025 roku?

Zapłatę podatku wynikającego z PIT-38 za 2024 rok można rozpocząć od 15 lutego 2025 roku. W tym dniu uruchamiana jest rządowa usługa Twój e-PIT, co umożliwia wcześniejsze rozliczenie zobowiązania wobec urzędu skarbowego.

Od tej daty podatnik może:

- złożyć deklarację,

- zapłacić należny podatek,

PIT-38: od kiedy zwrot podatku za 2024 rok z Urzędu Skarbowego?

Zwrot podatku z PIT-38 za 2024 następuje od daty złożenia poprawnej deklaracji. Termin zwrotu wynosi:

- do 45 dni – jeśli deklaracja została złożona elektronicznie,

- do 3 miesięcy – jeśli formularz złożono papierowo.

Urząd skarbowy liczy ten czas od dnia wpływu prawidłowego PIT-38. Elektroniczne złożenie przyspiesza zwrot.

Od kiedy składać korektę PIT-38 za 2024 rok?

Korektę PIT-38 za 2024 rok można złożyć od momentu, gdy urząd skarbowy przyjmie pierwotne zeznanie. Od tej chwili podatnik ma prawo nanieść poprawki lub uzupełnić brakujące informacje, przesyłając skorygowaną deklarację ponownie.

PIT-38 – jakie są ważne terminy i okres rozliczenia?

Wszystkie istotne terminy i okresy rozliczeniowe dla PIT-38 za 2024 rok w sezonie podatkowym 2025 zostały zebrane w poniższej tabeli:

| Czynność | Zakres dat | Działania i obowiązki |

|---|---|---|

| Przygotowanie do rozliczenia | 2 stycznia – 14 lutego 2025 | Podatnik może samodzielnie złożyć PIT-38. Oczekiwanie na PIT-8C od domów maklerskich. |

| Początek oficjalnego rozliczenia | 15 lutego – 30 kwietnia 2025 | Uruchomienie usługi Twój e-PIT, możliwość złożenia deklaracji online i zapłaty podatku. |

| Dostarczenie PIT-8C | do 28 lutego 2025 | Płatnicy przekazują podatnikom informację o przychodach kapitałowych za 2024 rok. |

| Zakończenie rozliczenia | do 30 kwietnia 2025 | Ostateczny termin na złożenie PIT-38 i zapłatę należnego podatku. |

| Zwrot nadpłaty (e-PIT) | 15 lutego – maks. 15 czerwca 2025 | Zwrot w ciągu 45 dni od złożenia PIT online, jeśli wystąpi nadpłata. |

| Zwrot nadpłaty (papier) | 15 lutego – maks. 31 lipca 2025 | Zwrot w ciągu 3 miesięcy od złożenia PIT w wersji papierowej. |

| Okres korekty deklaracji | do 31 grudnia 2030 | Możliwość złożenia korekty PIT-38 przez 5 lat od końca roku złożenia deklaracji. |

PIT-38 – jakie kary i konsekwencje za złożenie po terminie?

Złożenie PIT-38 po 30 kwietnia skutkuje sankcjami skarbowymi.

Możliwe konsekwencje to:

- odsetki za zwłokę od niezapłaconego podatku,

- grzywna za wykroczenie skarbowe,

- postępowanie karnoskarbowe, jeśli deklaracja nie zostanie złożona w ogóle.

Podatnik może ograniczyć odpowiedzialność, składając czynny żal z wyjaśnieniem opóźnienia.

PIT-38 za 2023, 2022, 2021, 2020, 2019 – jak rozliczyć? (Ile lat do tyłu można rozliczyć PIT-38?)

Formularz PIT-38 można złożyć do 5 lat wstecz, czyli w 2025 roku możliwe jest rozliczenie lat: 2023, 2022, 2021, 2020 i 2019.

Aby poprawnie rozliczyć zaległy PIT-38:

- pobierz formularz właściwy dla danego roku,

- wypełnij go na podstawie dokumentów z danego okresu (np. PIT-8C),

- złóż do urzędu skarbowego elektronicznie lub papierowo.

Rozliczenie PIT-38 za rok 2018 nie jest już możliwe – upłynął okres przedawnienia.

PIT-38 za rok 2025 w 2026 roku – kiedy będzie można rozliczać?

Rozliczenie PIT-38 za 2025 rok w sezonie podatkowym 2026 rozpocznie się 15 lutego 2026 roku – wtedy zostanie udostępniona usługa Twój e-PIT. Już od 2 stycznia 2026 roku podatnik może złożyć deklarację samodzielnie, zarówno w formie elektronicznej, jak i papierowej. Ostateczny termin na złożenie deklaracji oraz zapłatę podatku lub zgłoszenie nadpłaty przypada na 30 kwietnia 2026 roku.

PIT-38 – jakie ulgi i odliczenia w 2025 roku?

Ulgi odliczane od dochodu w PIT 38

W deklaracji PIT-38 można zastosować ograniczone ulgi od dochodu. Najczęściej stosowane to:

- Strata z lat ubiegłych: można odliczyć maksymalnie 50% straty w danym roku podatkowym, pozostałą część w kolejnych latach (do 5 lat).

- Koszty uzyskania przychodu: obejmują m.in. koszty transakcyjne przy sprzedaży instrumentów finansowych, prowizje maklerskie, opłaty giełdowe.

Ulgi obniżają podstawę opodatkowania i wpływają bezpośrednio na wysokość podatku do zapłaty.

Ulgi odliczane od podatku w PIT 38

W PIT-38 brak jest ulg odliczanych bezpośrednio od podatku. PIT-38 dotyczy wyłącznie dochodów z kapitałów pieniężnych i nie pozwala na odliczenia podatkowe poza kosztami i stratami.

Ważne ulgi, które nie mogą być rozliczone w PIT-38 to:

- Ulga prorodzinna (ulga na dziecko)

- Ulga termomodernizacyjna

- Ulga rehabilitacyjna

- Ulga na leki

- Ulga dla seniorów

- Ulga na Internet

- Ulga abolicyjna

- Ulga mieszkaniowa

- Ulga na IKZE

- Ulga na darowizny

- Ulga dla klasy średniej

Zwolnienia z podatku

Zwolnienie z podatku przychodów uzyskanych z tytułu dywidend, jeśli podatek został pobrany u źródła (za granicą, zgodnie z umową o unikaniu podwójnego opodatkowania).

Przykład: Rozliczenie straty z lat ubiegłych

Pan Andrzej w 2022 roku poniósł stratę z inwestycji giełdowych w wysokości 10 000 zł. W deklaracji PIT-38 za rok 2024 postanowił odliczyć 50% tej kwoty, czyli 5 000 zł, dzięki czemu obniżył podstawę opodatkowania i zapłacił niższy podatek. Warunkiem skorzystania z tej ulgi było wykazanie straty w poprzednich latach w PIT-38 oraz fakt osiągnięcia dochodu z kapitałów pieniężnych w 2024 roku. Dzięki tej uldze podatnik uzyskał realne oszczędności w zapłaconym podatku.

Druk PIT-38: wersje, załączniki, części i pozycje

W tej części artykułu znajdują się szczegółowe informacje o obowiązującej wersji formularza PIT-38, załącznikach do PIT-38 oraz o jego najważniejszych częściach i pozycjach. Znajomość szczegółowej struktury tego formularza umożliwia podatnikom najkorzystniejsze rozliczenie PIT za rok 2024 w sezonie 2025.

Jak wygląda aktualny PIT-38 i jaka jest wersja PIT-38?

Obowiązującą wersją formularza PIT-38 za 2024 jest PIT-38(17). Formularz ten został określony w rozporządzeniu Ministra Finansów i opublikowany na stronie podatki.gov.pl. Służy do rozliczania dochodów z kapitałów pieniężnych, w tym sprzedaży papierów wartościowych, udziałów oraz kryptowalut.

Jak pobrać PIT-38 za 2024 rok? (druk PDF do pobrania)

Formularz PIT-38(17) w wersji PDF można pobrać ze strony PITax.pl.Dostępne są tam także inne aktualne i archiwalne formularze, m.in. PIT-36, PIT-37, PIT-28, PIT/O oraz PIT/ZG. Formularze są gotowe do druku i zgodne z obowiązującymi wzorami urzędowymi.

Jakie części, pozycje i rubryki ma druk PIT-38?

Część A – Miejsce i cel składania zeznania

Zawiera dane dotyczące urzędu skarbowego oraz informacji, czy zeznanie jest składane po raz pierwszy, czy jako korekta. Pozycja 5: wskazanie właściwego urzędu skarbowego.

Część B – Dane identyfikacyjne podatnika

Obejmuje dane osobowe podatnika, w tym PESEL i adres. Pozycja 15: adres zamieszkania.

Część C – Dochody / straty

W tej sekcji wykazuje się przychody i koszty uzyskania przychodów m.in. z papierów wartościowych.

Pozycja 20: przychód, Pozycja 21: koszty uzyskania przychodu.

Część D – Obliczenie zobowiązania podatkowego – art. 30b ust. 1 ustawy

Sekcja umożliwiająca odliczenie straty z lat ubiegłych i wyliczenie podatku.

Pozycja 28: wysokość straty do odliczenia.

Część E – Dochód / koszty – art. 30b ust. 1a ustawy

Dotyczy przychodów i kosztów związanych z obrotem kryptowalutami.

Pozycja 34: przychody z kryptowalut, Pozycja 35: koszty związane ze sprzedażą kryptowalut.

Część F – Obliczenie zobowiązania podatkowego – art. 30b ust. 1a ustawy

Podstawowa kalkulacja zobowiązania podatkowego związanego z kryptowalutami.

Część G – Podatek do zapłaty / nadpłata

Wyliczenie końcowej kwoty podatku do zapłaty lub nadpłaty.

Pozycja 49: kwota do zapłaty, Pozycja 50: kwota nadpłaty.

Część H – Zryczałtowany podatek dochodowy, o którym mowa w art. 44 ust. 1b ustawy

Sekcja dla podatników niemających miejsca zamieszkania w Polsce, uzyskujących przychody bez udziału płatnika.

Część J – Wniosek o przekazanie 1,5% podatku należnego na rzecz OPP

Wskazanie organizacji pożytku publicznego, której podatnik przekazuje 1,5% podatku.

Część L – Informacje o załącznikach

Miejsce do wskazania załączników, które zostały dołączone do deklaracji.

Część M – Rachunek osobisty właściwy do zwrotu nadpłaty

Podanie numeru konta bankowego do zwrotu nadpłaty podatku.

Jakie załączniki ma PIT-38?

Do PIT-38 może zostać dołączony jeden główny załącznik PIT/ZG (8) – Informacja o wysokości dochodów z zagranicy. Załącznik ten służy do wykazania przychodów kapitałowych osiągniętych poza granicami Polski. Jest obowiązkowy, jeśli podatnik uzyskał przychody np. ze sprzedaży zagranicznych papierów wartościowych.

Zagraniczny rezydent w rozliczeniu PIT-38

PIT-38 2024 / 2025: jakie są zmiany i aktualności podatkowe?

W rozliczeniu PIT-38 za 2024 rok składanym w 2025 roku nie wprowadzono istotnych nowych zmian podatkowych ani modyfikacji formularza w porównaniu z poprzednim okresem rozliczeniowym. Wciąż obowiązują jednak istotne regulacje wprowadzone w ostatnich latach, które mają duży wpływ na sposób rozliczenia podatku z kapitałów pieniężnych.

Obowiązek raportowania przychodów z kryptowalut (od 2019 roku)

Od 2019 roku obowiązuje obowiązek wykazywania przychodów z obrotu kryptowalutami na formularzu PIT-38. Podstawą prawną jest Ustawa o podatku dochodowym od osób fizycznych, nowelizacja z dnia 23 października 2018 r. (Dz.U. 2018, poz. 2193).

Czy można rozliczyć PIT-38 wspólnie z małżonkiem?

PIT-38 nie może być rozliczany wspólnie z małżonkiem. Ten formularz nigdy nie dopuszczał wspólnego rozliczenia i nie nastąpiła żadna zmiana w tym zakresie. Zasada ta obowiązuje niezmiennie od momentu wprowadzenia druku PIT-38.

Jak rozliczać w PIT-38 stratę z lat ubiegłych (zmiana od 2020 roku)?

Od roku 2020 obowiązuje zasada, według której podatnicy mogą odliczyć maksymalnie 50% straty podatkowej z lat ubiegłych w jednym roku podatkowym, z możliwością odliczenia straty w ciągu kolejnych 5 lat podatkowych. Regulację tę wprowadziła ustawa z dnia 23 października 2018 r. (Dz.U. 2018, poz. 2193).

Źródła i podstawa prawna

Źródła artykułu o PIT-38

Ministerstwo Finansów (podatki.gov.pl) – zawiera aktualne wzory formularzy PIT, instrukcje wypełniania oraz oficjalne objaśnienia dotyczące PIT-38. W artykule wykorzystano dane o strukturze formularza i zasadach jego stosowania (data publikacji: bieżąca aktualizacja).

Ustawa o podatku dochodowym od osób fizycznych z dnia 26 lipca 1991 r. (Dz.U. z 2024 r. poz. 226, z późn. zm.) – reguluje zasady opodatkowania dochodów kapitałowych oraz określa obowiązujące ulgi i odliczenia możliwe do zastosowania w ramach PIT-38.

Rozporządzenie Ministra Finansów z dnia 30 grudnia 2022 r. w sprawie wzorów zeznań podatkowych PIT-38 (Dz.U. 2022, poz. 2849) – określa oficjalny wzór formularza PIT-38 obowiązującego za rok 2024.

Podstawa prawna PIT-38

Art. 45 ust. 1a pkt 1 ustawy o podatku dochodowym od osób fizycznych z dnia 26 lipca 1991 r. (Dz.U. z 2024 r. poz. 226, z późn. zm.) – przepis ten wskazuje obowiązek złożenia deklaracji PIT-38 w przypadku osiągania dochodów z kapitałów pieniężnych.

Rozporządzenie Ministra Finansów z dnia 30 grudnia 2022 r. w sprawie określenia wzorów formularzy PIT obowiązujących za rok podatkowy 2024 (Dz.U. 2022, poz. 2849) – formalnie wprowadza do obrotu prawnego wersję formularza PIT-38 obowiązującą w danym roku rozliczeniowym.

Często zadawane pytania

Ile kosztuje rozliczenie PIT-38?

Rozliczenie PIT-38 za pośrednictwem programu PITax.pl jest bezpłatne. Program Twój e-PIT rozliczenie PIT od PITax.pl pomaga dobrać właściwe ulgi i odliczenia, co może zwiększyć zwrot podatku.

Czy Urząd Skarbowy sam rozliczy PIT-38?

Urząd Skarbowy rozlicza PIT-38 automatycznie tylko wtedy, gdy podatnik otrzymał formularz PIT-8C. W przypadku braku PIT-8C obowiązek wypełnienia i złożenia deklaracji spoczywa na podatniku.

Czy PIT-38 można wysłać elektronicznie?

Tak. Formularz PIT-38 można złożyć elektronicznie poprzez system e-Deklaracje lub programy takie jak PITax.pl. Jest to najwygodniejsza i rekomendowana forma rozliczenia.

Czy PIT-38 rozlicza się automatycznie?

Częściowo. Jeśli podatnik otrzymał PIT-8C, urząd może automatycznie przygotować deklarację. W przypadku braku PIT-8C konieczne jest samodzielne uzupełnienie formularza na podstawie własnych danych.

Co grozi za niezłożenie PIT-38?

Brak złożenia PIT-38 w terminie może skutkować mandatem, grzywną oraz naliczeniem odsetek. Podatnik może złożyć czynny żal, by ograniczyć sankcje.

Co zrobić z PIT-8C?

Dane z formularza PIT-8C należy przenieść do odpowiednich pozycji w deklaracji PIT-38. PIT-8C zawiera informacje o przychodach z kapitałów pieniężnych niezbędne do rozliczenia.

Czy można złożyć dwa PITy 37 i 38?

Tak. PIT-37 i PIT-38 można złożyć równolegle, jeśli podatnik osiągał dochody z różnych źródeł – pracy i kapitałów. Każdy formularz składa się oddzielnie.

Czy można wypełnić PIT-38 bez PIT-8C?

Tak. Jeśli podatnik posiada wszystkie dane o dochodach kapitałowych, może wypełnić PIT-38 bez PIT-8C. Informacje te można uzyskać np. z kont maklerskich lub umów sprzedaży.

Informacje o rozliczeniu

Aktualności

- Przeciętne wynagrodzenie w 2025 r.

- Jak rozliczyć dochód z funduszy inwestycyjnych w PIT-38?

- Czy osoba do 26. roku życia musi składać rozliczenie PIT?

- Ulga na dziecko i ulga rehabilitacyjna – wyższy limit dochodu na 2025 rok

- Rozliczenie ulgi na dzieci w PIT za 2024 r.

- Zmiana limitów podatkowych na ulgę na dziecko na rozliczenie PIT 2025

- Więcej...

Zalety rozliczenia PIT z PITax.pl

korzystne rozliczenie – podpowiadamy jak zapłacić możliwie niski podatek

system zgodny z najnowszymi przepisami podatkowymi

z weryfikatorem poprawności wprowadzonych danych

z oficjalnym Urzędowym Poświadczeniem Odbioru (UPO)

Opinie użytkowników

Bardzo prosta w obsłudze, szybka i pomocna! Polecam👍

2025-04-08 09:26

źródło: recenzje FacebookBardzo intuicyjna w obsludze platforma dla osob nie bedacych z branzy podatkowej. PITax uzywamy rodzinnie od kilku lat i jestesmy bardzo zadowoleni z latwosci obslugi, nowych modulow zgodnych z zmieniajacym sie prawem podatkowym jak tez plynnoscia elektronicznej wysylki zeznan podatkowych.

Piotr

źródło: E-mailProgram zrozumiały nawet dla seniora, a gdy są problemy konsultant cierpliwie pomaga.

2025-03-28 10:46

źródło: recenzje FacebookŁatwo , szybko , pomocnie

2025-03-22 20:16

źródło: recenzje FacebookSzczerze polecam kolejny rok zozliczam siebie i znajomych,super!!!

2025-03-20 12:50

źródło: recenzje FacebookPITax- prosto, łatwo i szybko! Rozliczenie podatków nigdy nie było tak proste! Polecam

2025-03-20 09:13

źródło: recenzje FacebookŁatwe i przyjemne rozliczenie PIT, prowadzenie za rękę, szczegółowa informacja o wszystkich możliwych ulgach i rozliczeniach, archiwum PIT, wsparcie w wysyłaniu zeznania online do urzędu. Korzystam od 5 lat i jestem bardzo zadowolony za każdym razem. Dobra robota, tak trzymać! :)

Tomasz

źródło: E-mailPobierz druk PIT-38 za rok 2024 obowiązujący podczas rozliczenia w 2025 r.

Sprawdź najwyżej oceniany w Polsce program do rozliczeń PIT

PITax.pl Łatwe Podatki to wygodny, szybki i darmowy sposób na Twoje PITy.

Rozlicz PIT Online