7 milionów Polaków skorzystało z PITax.pl w 2024 r.

Urzędy skarbowe wypłaciły już ponad MILIARD zł zwrotu podatku podatnikom rozliczonym w PITax.pl

PIT-38 w 2025 r. za 2024 r.

Data aktualizacji: 15-07-2024, 16:00

Poradnik rozliczenia deklaracji PIT 38 w 2025 r.

Rozliczenie PIT 2025 z PITax.pl pozwoli prawidłowo wypełnić druk PIT-38 a także dodać wszystkie załączniki i przepisać dane z PIT-8C. Zapraszamy do zapoznania się z przewodnikiem na temat rozliczenia druku przygotowanym przez PITax.pl Łatwe podatki. Znajdą w nim Państwo informacje o tym, jakie przychody należy rozliczyć na PIT-38, jakie ulgi można odliczyć, jakie są załączniki do PIT‑38.

Spis treści

PIT-38 co to jest?

Kto rozlicza PIT-38?

Rozliczenie PIT-38 Online

Program do PIT 38

Druk PIT 38

PIT-8C – Koszty uzyskania przychodu

Załączniki do PIT 38

Ulgi w PIT-38

PIT-38 - co to jest i kto powinien rozliczyć?

PIT-38 to deklaracja za pomocą której rozliczamy dochody kapitałowe.

Zeznanie podatkowe za 2024 r. należy sporządzić i przekazać urzędowi skarbowemu do 30 kwietnia 2025 r.

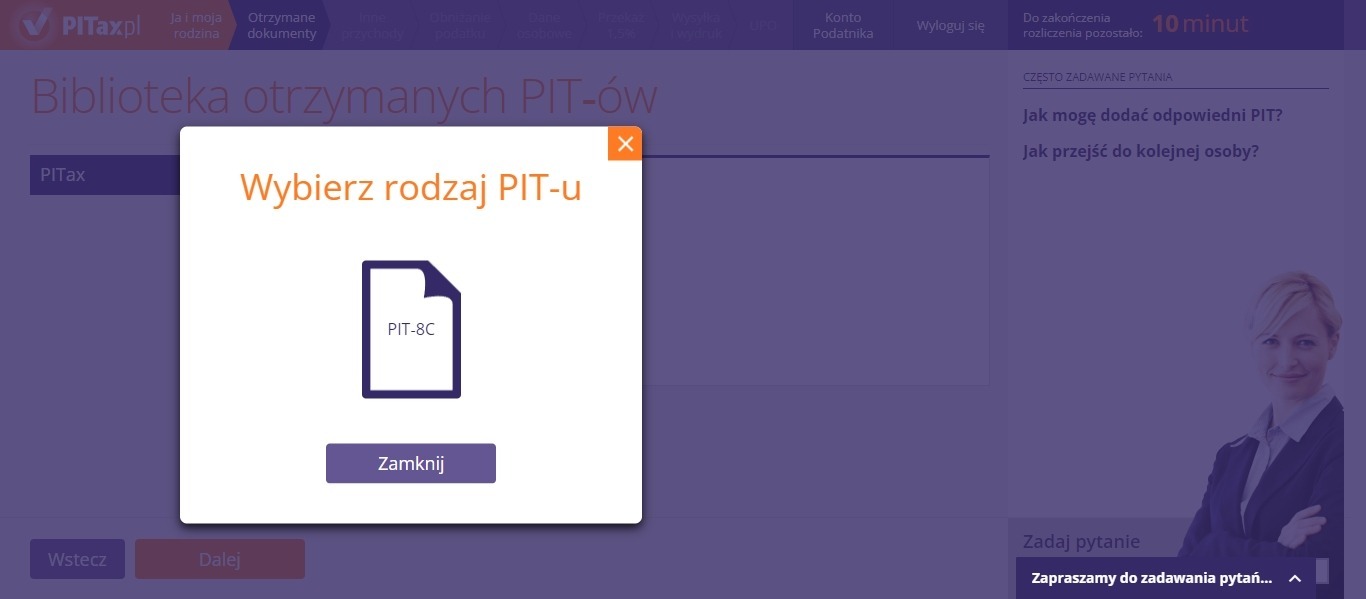

Rozliczenie PIT 38 odbywa się przeważnie na podstawie formularza PIT-8C, który jest wystawiany przez płatnika i zawiera informację o wartości dochodów z kapitałów pieniężnych.

Chcesz sprawdzić jakie ulgi i odliczenia możesz uzyskać za 2024 rok?

Sprawdź teraz!Kto rozlicza PIT-38?

Po druk PIT-38 powinny sięgnąć w szczególności osoby, które uzyskiwały dochody z giełdy. Do 30 kwietnia 2025 roku należy zapłacić podatek i złożyć w urzędzie PIT-38. Formularz można wysłać online lub złożyć osobiście w urzędzie.

PIT-38 służy do wykazania dochodów z giełdy, kapitałów pieniężnych, ujmujemy w nim przychody z odpłatnego zbycia:

- papierów wartościowych (w tym rozliczenie dochodów z forex),

- pożyczonych papierów wartościowych (sprzedaż krótka),

- pochodnych instrumentów finansowych oraz realizacji praw z nich wynikających (np. opcje na akcje),

- udziałów w spółkach,

- walut wirtualnych (tzw. kryptowalut).

Zgodnie z aktualnymi objaśnieniami Ministerstwa Finansów, wykazania wymaga nie tylko samo odpłatne zbycie kryptowalut, ale również ich nabycie. W przypadku, gdy dojdzie do zakupu waluty wirtualnej, ale z wyłączeniem jej odpłatnego zbycia (np. w drodze sprzedaży) podatnik powinien wykazać wartość nabycia w kolumnie dot. kosztów uzyskania przychodów.

W PIT-38 wykazujemy również przychody z tytułu objęcia udziałów (akcji) w spółkach albo wkładów w spółdzielniach w zamian za wkład niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część.

Rozliczenie PIT-38 jest przeznaczone zarówno dla rozliczenia dochodów z giełdy, kapitałów pieniężnych osiąganych w Polsce, jak tych osiąganych za granicą.

W PIT-38 powinniśmy również ująć kwotę z części E z PIT-8C, do której nie ma zastosowania art. 19 ustawy z 12 listopada 2003 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw.

Rozliczenie PIT-38 Online

Jak rozliczyć PIT 38 Online? Z Aplikacją PITax.pl zrobimy to szybko i łatwo. Do rozliczenia druku potrzebujemy PIT-8C - informację o przychodach z kapitałów pieniężnych za miniony rok. Następnie uruchamiamy aplikację online (lub wersję instalacyjną) i przechodzimy krok po kroku przez kreator deklaracji.

Dane z PIT-8C z sekcji D należy przenieść do wiersza 1. w PIT-38 (przychody oraz koszty) w sekcji C. kwotę z części E z PIT-8C oraz dochody zagraniczne należy przenieść do wiersza 2. sekcji C w PIT-38. W zeznaniu rocznym rozliczamy dochody z zagranicy, jeśli uzyskaliśmy je w państwie, z którym Polska ma podpisaną umowę dotyczącą odliczenia proporcjonalnego.

Ulgi, jakie możemy odliczyć, to straty giełdowe z lat ubiegłych - odliczane od dochodu oraz podatek zapłacony za granicą - odliczany od podatku.

Do kiedy PIT-38?

Elektronicznie wypełniony druk PIT-38 możemy także wysłać przez Internet do Urzędu Skarbowego za pomocą aplikacji PITax.pl Łatwe Podatki. Efektem poprawnie wysłanego zeznania online jest UPO - Urzędowe Poświadczenie Odbioru.

Formularz PIT 38 za 2024 r. należy złożyć w urzędzie najpóźniej do 30 kwietnia 2025 r. Wskazany termin dotyczy nie tylko wypełnienia i doręczenia deklaracji do urzędu skarbowego, ale również uregulowania ewentualnej niedopłaty podatku, która wynika ze złożonego zeznania rocznego.

Program do PIT 38

Poszukujesz programu do rozliczenia PIT-38 ? Aplikacja PITax.pl jest także dostępne w formie programu do pobrania na komputer. Za pomocą oprogramowania wypełnisz deklarację PIT-38 (16) wraz z załącznikami, ulgami oraz kwotą wolną od podatku. Program posiada także możliwość wysłania PIT-38 za 2024 rok przez Internet.

Aplikacja PITax.pl dla PIT-38 dla Windows

Aktualna aplikacja PITax.pl desktop dostępna jest pod adresem www.pitax.pl/pobierz/

Parametry programu

- Aktualna wersja (na rok 2024/2025): 12.1.1.15

- rozmiar pliku: 790 Kb

Program dostępny po bezpośrednim wejściu na stronę www.pitax.pl zawsze pozwala na swobodny wybór KRS organizacji pozarządowej do przekazania 1,5% podatku dochodowego. W przypadku wejścia na stronę ze strony organizacji pozarządowej lub reklamy organizacji pozarządowej - z parametrem zawierającym numer KRS organizacji - możliwość wyboru organizacji pozarządowej do przekazania 1,5% podatku dochodowego może być ograniczona.

Minimalne wymagania systemowe:

- Procesor: 1 GHz lub szybszy

- 1GB RAM,

- 50 MB wolnej przestrzeni na dysku

- Windows 7 lub nowszy - rekomendowany Windows 10

- Acrobat Reader DC 2017

- Internet Explorer wersja 11

Aplikacja PITax.pl w wersji na komputery została zaprojektowana dla rozdzielczości ekranów 1280x768 lub większej.

Druk PIT 38

Wzór PIT-38 w 2025 roku składa się z następujących elementów:

- A. Miejsce i cel składania zeznania

- B. Dane identyfikacyjne i aktualny adres zamieszkania

- C. Dochody / straty – art. 30b ust. 1 ustawy

- D. Obliczenie zobowiązania podatkowego – art. 30b ust. 1a ustawy

- E. Dochód / koszty – art. 30b ust. 1a ustawy

- F. Obliczenie zobowiązania podatkowego – art. 30b ust. 1a ustawy

- G. Podatek do zapłaty / nadpłata

- H. Zryczałtowany podatek dochodowy, o którym mowa w art. 44 ust. 1b ustawy

- I. Dochody (przychody) wykazywane na podstawie art. 45 ust. 3c ustawy

- J. Wniosek o przekazanie 1,5% podatku należnego na rzecz organizacji pożytku publicznego (OPP)

- K. Informacje uzupełniające

- L. Informacje o załącznikach

- M. Rachunek osobisty właściwy do zwrotu nadpłaty

- N. Karta Dużej Rodziny (KDR)

- O. Podpis podatnika / osoby reprezentującej podatnika

Kluczowe w formularzu PIT 38 są oczywiście pola C. (Dochody/Straty), D, E (Kolejno: obliczenie zobowiązania podatkowego i dochód/koszty), natomiast informacje o załącznikach (PIT/ZG) umieszczamy w dziale L.

W deklaracji PIT-38 2024/2025 mamy oczywiście możliwość przekazania 1,5% podatku (J.).

Na dole strony udostępniamy darmowy wzór PIT-38 za 2024 rok do pobrania w formie PDF.

PIT-8C – Koszty uzyskania przychodu

Koszty uzyskania przychodu stanowią wydatki na nabycie odpłatnie zbywanego papieru wartościowego (cena jednostkowa x ilość papierów wartościowych) oraz wydatki związane np. z obsługą rachunku przez maklera (prowizje zapłacone przy obrocie papierami wartościowymi, związane z prowadzeniem lub założeniem rachunku, transferu, zdeponowania papierów, itp.).

Kosztami są również wydatki związane z nabyciem lub objęciem papierów wartościowych bez pośrednictwa biura maklerskiego, udziałów lub ogółu praw i obowiązków w spółce komandytowo-akcyjnej - w skrócie S.K.A. (np. opłaty notarialne), a także zapłacone odsetki i prowizje od kredytów, za które nabyto papiery wartościowe, udziały lub ogół praw i obowiązków w S.K.A.

Kosztami uzyskania przychodu z odpłatnego zbycia papierów wartościowych, udziałów w spółkach z o.o. lub ogółu praw i obowiązków w S.K.A. są zapłacone odsetki i prowizje od kredytu, za który nabyte zostały te papiery, udziały lub ogół praw i obowiązków w S.K.A. przypadające proporcjonalnie na tę część kredytu, która faktycznie została wydatkowana na zakup papierów wartościowych, udziałów lub ogółu praw i obowiązków w S.K.A.

W przypadku nabycia przez podatnika papierów wartościowych w drodze spadku lub darowizny cena nabycia wynosi 0 zł, natomiast wolny od podatku jest dochód uzyskany ze zbycia akcji (udziałów) otrzymanych w drodze spadku albo darowizny w części odpowiadającej kwocie zapłaconego podatku od spadków i darowizn.

Załączniki do PIT 38

Druki PIT 38 mają tylko jeden załącznik, który może być do nich dołączony. Jest nim załącznik PIT/ZG - wykazujemy w nim dochody z giełdy, papierów wartościowych uzyskanych za granicą, gdy te dochody były osiągane w kraju, z którym Polska ma podpisaną tzw. umowę z zastosowaniem odliczenia proporcjonalnego.

Dochód zagraniczny (czyli przychód po odjęciu kosztów) oraz podatek zapłacony za granicą wpisujemy w sekcję C.3 PIT/ZG. Kwoty te, z małą modyfikacją, przenosimy do PIT-38 - gdzie jest osobne pole na wpisanie przychodu oraz osobne pole na wpisanie kosztów. Podatek zapłacony za granicą przenosimy do PIT głównego do pola o tej samej nazwie, pamiętając o ustawowym limicie, którego wysokości ten podatek nie może przekroczyć. Jeżeli dochód z papierów wartościowych uzyskaliśmy w kilku obcych krajach, wtedy musimy dołączyć tyle PIT-ów ZG, z ilu krajów uzyskiwaliśmy dochody.

Polecamy rozliczenie PIT-38 online, gdzie program do PIT wyliczy i naniesie prawidłowe kwoty na formularze PIT-38. Druki, jakie dołączy do PIT-38, to PIT/ZG - uwzględniając odpowiednie limity - gdy uzyskaliśmy dochody giełdowe za granicą.

Odpowiedz na serię prostych pytań i PITax.pl wyśle Twój PIT do urzędu skarbowego!

PIT w kilka minutUlgi w PIT 38

Rozliczenie PIT 38 nie daje możliwości odliczenia wielu ulg. Jedyne ulgi, jakie nam przysługują z racji rozliczania dochodów giełdowych, to odliczenie od dochodów straty giełdowej z lat ubiegłych oraz podatku zapłaconego za granicą.

To ulga przysługująca osobom, które w pięciu poprzednich latach wykazały straty z giełdy. Kwota odliczanej straty w danym roku nie może być wyższa niż 50% całej straty.

Stratę można rozliczać w pięciu następujących po sobie latach.

Podatek zapłacony z granicą

Ulga ta przysługuje osobom, które w PIT-38 rozliczają giełdowe dochody zagraniczne i które w za granicą zapłaciły podatek od tych dochodów. Odliczenie to nie może przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany za granicą.

W PIT-38 nie należy wykazywać dochodów:

- uzyskanych po 1.01.1989 ze zbycia nabytych przed 1.01.2003 obligacji Skarbu Państwa wyemitowanych po 1.01.1989 r. oraz wyemitowanych przez j.s.t. po 1.01.1997,

- z papierów wartościowych, dopuszczonych do publicznego obrotu, nabytych na podstawie publicznej oferty, na Giełdzie Papierów Wartościowych, w regulowanym pozagiełdowym wtórnym obrocie publicznym lub na podstawie zezwolenia udzielonego w trybie art. 92 lub 93 ustawy z 21.08.1997 r - Prawo o publicznym obrocie papierami wartościowymi;

- z realizacji praw wynikających z papierów wartościowych, nabytych przed 1.01.2004 o których mowa w art. 3 ust. 3 (prawa pochodne, opcje itp) ustawy Prawo o publicznym obrocie papierami wartościowymi.

Najczęściej zadawane pytania

Jak rozliczyć stratę z ubiegłych lat w PIT-38?

Stratę z ubiegłych lat wpisuje się w odpowiednie pola w sekcji D. (Dochody i straty). Podatnik ma prawo rozliczać stratę przez 5 kolejnych lat.

Jakie stawki podatku obowiązują w PIT-38?

Podstawowa stawka podatku to 19%. Podatek dochodowy w PIT-38 nie jest progresywny – taka sama stawka dotyczy dochodu 10 mln zł jak i 10 zł. Nie ma też zastosowania kwoty wolnej od podatku - inaczej niż w PIT-36 i PIT-37 podatek trzeba zapłacić nawet od niewielkiego dochodu.

Czy mogę w PIT-38 rozliczyć się wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko?

Nie, rozliczenie PIT-38 w 2025 roku może być tylko wysłane tylko indywidualnie - rozliczając się na tym druku nie ma możliwości rozliczenia się wspólnie z małżonkiem, czy jako osoba samotnie wychowująca dziecko.

Czy w przypadku straty na giełdzie, należy mi się zwrot podatku?

Nie, stratę można odliczać tylko w następnych latach w przypadku zysku wynikającego z akcji lub udziałów.

Jak rozliczyć akcje pracownicze?

Pracownik otrzymujący nieodpłatnie akcje pracownicze jest zobowiązany do zapłaty podatku za akcje dopiero w momencie ich zbycia.

Jak zapłacić podatek wynikający z deklaracji?

Wyliczony podatek do zapłaty można wpłacić za pomocą specjalnego przelewu podatkowego w aplikacji online każego banku.

Czy za pomocą PIT-38 rozliczę przychody z kryptowalut?

Tak, deklaracja PIT-38 jest właściwą do rozliczenia przychodów oraz kosztów z walut wirtualnych (kryptowalut), jak i giełd surowców, papierów wartościowych.

Czy powinienem płacić zaliczki na podatek dochodowy wynikający z PIT-38?

Nie, nie ma obowiązku zapłaty zaliczki za dochody kapitałowe w ciągu roku.

Często zadawane pytania

PIT-38 to deklaracja, za pomocą której rozliczamy dochody z zysków kapitałowych. W szczególności wykazujemy na niej dochody uzyskane ze sprzedaży papierów wartościowych, udziałów w spółkach, nabycia udziałów w spółkach/spółdzielniach oraz z odpłatnego zbycia walut wirtualnych.

PIT-38 za 2023 r. jest zeznaniem rocznym, które należy złożyć i zapłacić wynikający z niego podatek, najpóźniej do 30 kwietnia 2024 r.

Zarówno deklaracja PIT-37, jak również PIT-38 mogą zostać rozliczone „automatycznie” przez urząd skarbowy, bez ingerencji podatnika – organ wypełnia za nas zeznanie roczne w oparciu o informacje otrzymane od płatnika. W sytuacji, gdy przychody z zysków kapitałowych nie wynikają z PIT-8C, podatnik powinien rozliczyć się na PIT-38.

W przypadku transakcji z wykorzystaniem walut wirtualnych (tzw. kryptowalut) należy złożyć PIT-38. Obowiązek rozliczenia się dotyczy zarówno osób, które uzyskały przychód ze sprzedaży waluty, jak i nabywających kryptowaluty.

Informacje o rozliczeniu

Aktualności

Zalety rozliczenia PIT z PITax.pl

korzystne rozliczenie – podpowiadamy jak zapłacić możliwie niski podatek

system zgodny z najnowszymi przepisami podatkowymi

z weryfikatorem poprawności wprowadzonych danych

z oficjalnym Urzędowym Poświadczeniem Odbioru (UPO)

Opinie użytkowników

Dzięki programowi PITax.pl można wypełnić PIT bez większego zdenerwowania. A to bardzo ważne w tym okresie.

2024-04-26 11:40

źródło: recenzje FacebookFajny i szybki program ułatwiający rozliczenie się z US ale największy plus jest taki, że można samemu decydować o tym komu przekazać 1,5% podatku, polecam

Kasik

źródło: E-mailBardzo szybko i sprawnie. Od wielu lat korzystam z PITaxa

2024-04-15 20:11

źródło: recenzje FacebookSzybkość i prostota wyjaśnień oraz wypełnienia Pitu.

2024-04-11 19:38

źródło: recenzje FacebookBuena opción para la comunidad hispana.

2024-04-08 09:00

źródło: recenzje FacebookTrzeba przyznać że prosta i intuicyjna apka. prowadząca użytkownika za rękę.

2024-04-04 11:03

źródło: recenzje FacebookBardzo dobry program. Asystent bardzo przydatny dla ludzi starszych. Polecam.

Maria

źródło: E-mailPobierz druk PIT-38 za rok 2024 obowiązujący podczas rozliczenia w 2025 r.

Sprawdź najwyżej oceniany w Polsce program do rozliczeń PIT

PITax.pl Łatwe Podatki to wygodny, szybki i darmowy sposób na Twoje PITy.

Rozlicz PIT Online